下沉时代,还有谁在闷声赚大钱?(组图)

当下这个时代,一份稳定的工作,一家能赚钱的公司,愈加稀少,也尤为珍贵。3月份,各大上市公司陆续公布了2023年的经营成绩单,我们做完梳理发现,虽然赚钱很难,但一些公司或是抓住了风口,或是顺应了趋势,依然在闷声赚钱。

为什么这些公司能逆势增长?钱是赚到的,还是省下来的?在寒冬中,正确的赚钱姿势应该是什么样子?这篇文章,或许能到一些答案。

文 |卢枕

编辑 |金匝

运营 |泡芙

风口上的热钱,不是谁都能赚

2023年,最大的风口,是以大模型为代表的人工智能。

从年初ChatGPT横空出世后在中国掀起的热烈讨论,到年中数十家公司匆忙入场、上百个国产大模型上演“百模大战”,都仿佛在传递一个无比确定的信息:AI将会像移动互联网那样,带来新一轮的财富盛宴。

可一年过去了,除了卖课的李一舟之流,谁还从AI风口上赚到了钱?

国内推出大模型最早、投入规模最大、技术最先进的公司,当属百度,如果大模型开始赚钱,百度按道理能分第一杯羹。但实际上,在百度2023年1346亿元的总收入里,大模型贡献的,不过区区十几亿,其中6.6亿元,是大模型商业化的收入,还有几个亿,是经文心大模型重构后的广告系统带来的收入增长。

这点钱,相比百度前期的巨大投入,几乎可以忽略不计。即便是OpenAI、Google、Meta等国外先进的大模型公司,也都处在烧钱研发的阶段,更多建立在开源模型上的创业公司,只能靠融资活着,都不一定能活到赚钱的那天。

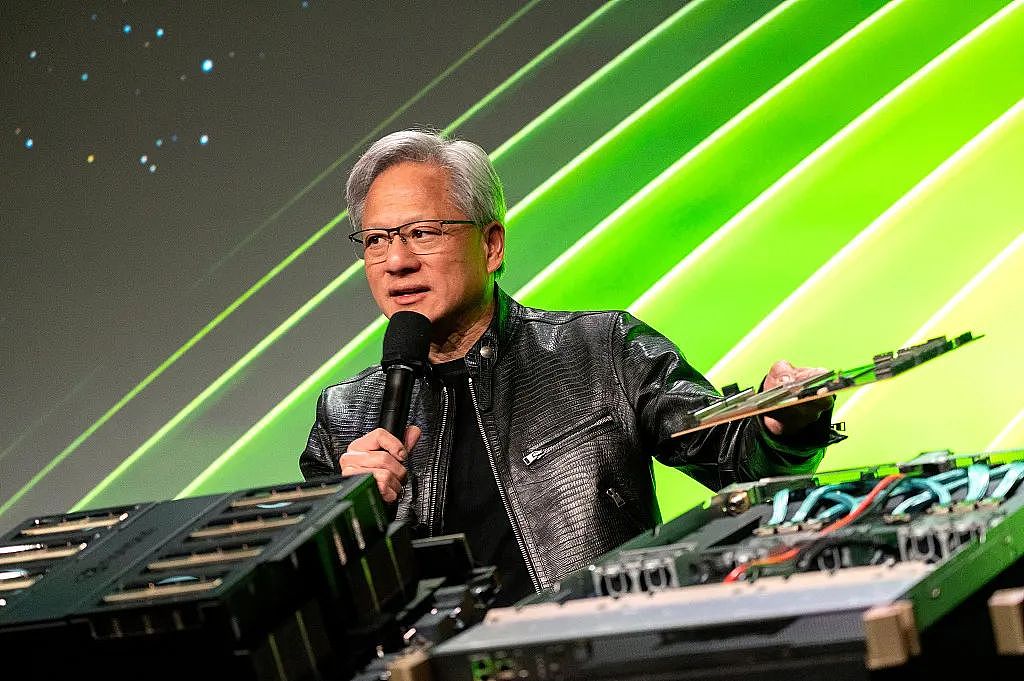

在大模型这个风口上,目前真正赚到钱的,似乎只有AI掘金的卖铲人——英伟达。

大模型爆发这一年来,英伟达的黄仁勋,成了全世界科技公司CEO最想见到的人。不管是谁想进入大模型赛道,都需要先给黄仁勋和英伟达交些钱,购买训练AI必不可少的GPU芯片。在无限的需求面前,英伟达的产能似乎永远不够,能不能买到最先进的GPU,能买到多少,对资金、人脉都是严峻的考验。

▲ 英伟达创始人兼首席执行官黄仁勋。图 / 视觉中国

这一年,在产能的限制下,英伟达卖出了超过65万张H100芯片。光是数据中心这一块业务,就给英伟达带来475亿美元的收入,让英伟达的全年收入达到破纪录的609亿美元,比2022年的两倍还多。

物以稀为贵,大厂们对H100和A100的哄抢,更是让英伟达的利润率惊人地攀升。曾有机构给H100做过成本测算,一块售价3.5万美元的H100,实际物料成本可能仅在3000美元左右,即便算上研发成本,在2023年,英伟达的毛利率和净利率,分别达到了前所未有的74%和49%。

如此高的利润率,往往只会出现在游戏、广告、电商等做流量生意的互联网公司财报里,对于一家维持着高昂研发投入的芯片公司来说,几乎是不可能实现的。同为芯片设计公司的高通,垄断着一多半的手机市场,2023财年的净利率也只有20%。

靠着“只此一家”的地位,英伟达在2023年狂赚297.6亿美元净利润,同比2022年增长581%,伴随着营收、利润一路飞涨的,还有英伟达的股价和市值。在2023年,英伟达股价翻了三倍,今年更是坐上了火箭,三个月内又翻一番,在财报发布后,英伟达市值一度突破2万亿美元,成为仅次于苹果和微软的第三大科技巨头。

狂飙的英伟达,不断刷新纪录的同时,也让整个世界对算力的狂热信仰更加笃定。围绕着英伟达,资本市场尽情狂欢,从纳斯达克到标普500,甚至到A股的一众算力题材股,都跟着享受上涨红利。

如今,还能让黄仁勋烦恼的,大概只剩下最赚钱的芯片卖不到中国这件事情了。此前,中国大陆地区占到英伟达总收入的20%,是英伟达全球第二大市场。英伟达芯片被禁售后,已是大忙人的老黄,不断为保住中国市场而奔走,用他的话来讲,“中国只有一个”,而他更担心的,是中国的芯片公司在重压之下取得突破,动摇英伟达作为AI时代卖铲人的地位。

和英伟达同样的故事,也发生在新能源领域。这个比AI更大、更成熟的风口,已经诞生了众多优秀的、能赚钱的公司,比如理想汽车,2023年扭亏为盈,赚了117亿人民币,同比增长680%。同为新势力的蔚来和小鹏,都还在亏损,小鹏亏了100多亿,蔚来亏了200多亿,曾经三家齐头并进,如今差距不断拉大。

大多数整车厂商还在亏损中苦熬,承受着一次次价格战的血腥筛选,在新能源这个巨大风口中,只有上游的“卖铲人”们能赚得盆满钵满。

新能源行业最赚钱的两家公司,当属宁德时代和比亚迪,它们是投资者心中地位尊崇的“宁王”和“比王”。2023年,宁德时代净利润441亿人民币,比亚迪净利润290亿-310亿人民币,两家公司分列2023年A股最赚钱的公司第三和第四位,仅次于贵州茅台和中国神华。

▲ 宁德时代汽车工业生产码头仓库。图 / 视觉中国

两家制造业企业,能和白酒、能源、互联网公司比拼利润,全靠借助新能源的大势。就在前几天,宁德时代发财报后,还赶上“新质生产力”和“AI”两个热门概念,股价又迎来一波暴涨。

宁德时代曾是新能源掘金地最赚钱的“卖铲人”之一,伴随着新能源车销量的攀升,车企对动力电池的需求一直很旺盛。过去几年,宁德时代保持着连年翻番的收入增速,虽然10%左右的净利率不算太高,但稳居第一的出货量,就是宁德时代最大的底气。

相比宁德时代卖铲子给车企,比亚迪则有另一种成功的秘诀,那就是所有的事情都自己做,造铲子、挖金子,用极致的效率和极低的成本做到最有竞争力的价格,卖出最多的汽车,靠着销量撑起利润。

在中国,每三辆新能源汽车里,就有一辆是比亚迪。从十多年前开始,比亚迪就押注新能源汽车,电池自己造,配件自己造,整车自己组装,不断用规模压低成本,用价格抢占市场,用出货量整合供应链。从0到100万辆,比亚迪用了13年,第二个100万辆用了1年,第三个用了6个月,第四个用了5个月,第五个仅用4个月。终于,在熬了多年以后,比亚迪的毛利率来到20%多,利润迎来爆发,在去年,比亚迪每天卖掉近一万辆汽车,赚8000多万利润,上演了王者无敌的戏码。

▲ 2023年上海车展的比亚迪汽车。图 / 视觉中国

但是,风口终有停息的那天。中国新能源汽车销量增速已经开始下滑,比亚迪的黄金时代还能维持多久尚未可知,而宁德时代已经显露出疲态,处在产能过剩的边缘。

更上游的那些“卖铲人”们,比如2022年暴赚240亿元人民币、净利率高达60%的天齐锂业,和同样赚钱的赣锋锂业,都在吃尽新能源最大的红利后,开始面临终端需求减弱、碳酸锂价格下跌等逆周期风险,利润率不断走低,不再像以前那样可以躺着赚钱了。

不管是AI还是新能源,能抓住机会成为“卖铲人”,都得资源、禀赋、决心齐备,像英伟达这样每次都能踩中风口,更需要一种莫名的运气。而涌入风口的大部分公司,面临的往往是残酷的竞争,在夹缝中小心腾挪,尤其是在这样的资本寒冬里,想从风口上赚钱,得先问问自己,有没有自我造血的能力?

风口上连猪都能飞起来的时代,已经一去不返了。

省下的,就是赚到的

经历三年疫情,叠加经济周期,大部分的行业,赚钱变得更难了。但曾经就是暴利的互联网行业,今年盈利普遍变得更好了。

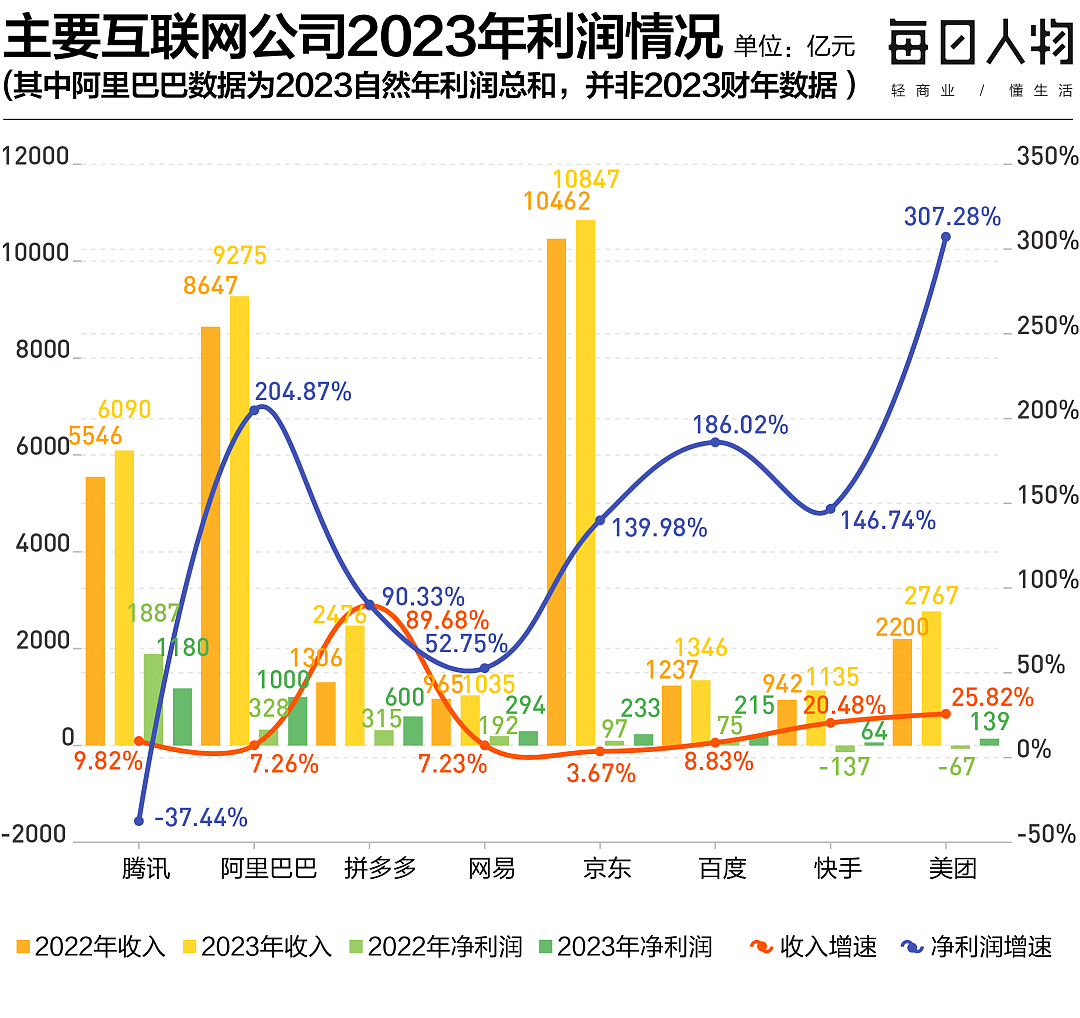

2023年,主要互联网公司几乎全部实现净利润增长,比2022年赚了更多钱。乍一看数据,好像只有腾讯净利润大减,但这一方面是因为2022年腾讯减持美团计入的利润太高,另一方面是因为腾讯投资的和联营的公司太多带来的亏损,剔除这些非常规、非经营性支出,腾讯的盈利应为1577亿,也比2022年增长了36%。

▲ 主要互联网公司2023年利润情况。图 / 每日人物

值得细品的是,除了拼多多外,其他公司的收入基本没有大幅度增长,即便是短视频赛道的快手和赶上去年本地生活红利的美团,收入增速也没超过30%,远低于前几年。

动辄翻倍的利润和几乎停滞的收入,这鲜明的对比背后,藏着互联网大厂赚钱的秘诀——它们不再像以前那样大手大脚地花钱了。

在过去的两年里,互联网大厂们,是将“降本增效”的口号喊得最响,贯彻得最为彻底的一批企业。它们切身感受到红利的消退和增长的艰难,纷纷从进攻转向防守,裁员、降薪、缩编、控费,不赚钱的业务关停并转,最终发现,赚钱这件事,节流比开源更有效果。

以往,互联网公司的雄心是“连接一切”,腾讯和阿里是互联网世界里的两个巨无霸,它们的业务没有边界,用烧钱的方式扩展疆域,在漫长的接壤地带发生过大大小小的战争。其他如网易、百度、美团等小巨头,也基于自己的优势业务,尝试向外寻找更多赚钱的可能。为了跟对手竞争,大厂喜欢搞“赛马机制”,内部竞争,“重复造轮子”的现象广泛存在。

但在这两年,互联网巨头们最大的共识是聚焦主业——继续维持赚钱业务的优势,狠下心砍掉那些不赚钱的业务,业务调整带来的是人员减少、成本下降和利润提升。

以腾讯为例,腾讯最赚钱的业务是游戏和广告,而不擅长的是电商和本地生活。此前,腾讯通过投资美团、拼多多、京东的方式,在这几个领域保持影响力,并从这些企业的增长中获取投资收益。但随着大环境的变化,包括腾讯本身在内,互联网公司的股价持续下跌,腾讯的财务状况也受到很大影响。因此,腾讯前两年相继以分红方式减持京东和美团的股票,既可以应对反垄断要求,也能在财务上提前避险。

去年,腾讯不断收缩战线,在投资上继续减持乃至退出一些公司,比如海外电商Sea,在业务上关停不赚钱的项目,比如停止一众老游戏的运营,放弃小鹅拼拼、企鹅电竞、腾讯看点、Now直播等一系列曾寄予厚望的业务,把资源集中在能带来确定收益的项目上。

但是,腾讯的游戏业务缺乏新的爆款,收入增长只有4%,被马化腾点名批评“躺在成功的功劳簿上”“无所适从”“毫无建树”。主业不给力,再怎么关停不赚钱的项目,利润表现也不如别家那么好看。

在聚焦主业上,网易这个老对手狠狠打了腾讯的脸。

2023年底,一向低调的网易罕见地受到了关注——在大多数互联网公司股价下跌的这一年,网易走出了一根大阳线,市值不减反增,还超过了美团,成为中国市值第四的互联网公司。

成立多年来,游戏业务始终是网易的顶梁柱,而在2023年,游戏更是成了网易的压舱石,游戏业务贡献了网易78.8%的收入和几乎所有的利润。老游戏如《阴阳师》《梦幻西游》还在赚钱,新游戏则诞生了《蛋仔派对》《逆水寒》等大爆款,网易这艘船在风浪中有种令人羡慕的定力,而这种定力主要来自于丁磊。

▲ 2022年5月,网易研发的《蛋仔派对》开始公测。图 / 《蛋仔派对》官网截图

在这一年里,喜欢养猪、玩音乐的老极客丁磊,将精力聚焦在游戏上,他紧盯《蛋仔派对》的项目情况,先后几次为《永劫无间》站台,一边把游戏做大做强,另一边果断缩减不赚钱的业务,比如网易新闻、网易文创、网易公开课等所在的传媒业务。

在丁磊身上,一个最重要的标签是务实。虽然他本人兴趣广泛,总想尝试一些新奇的事情,但涉及到公司,丁磊就是一个嗅觉敏锐、手段狠辣的商人,网易的重心从来都放在游戏上,因为这确实是一个能赚钱的好生意,丁磊也一直在闷声赚钱。

广告也是一个能赚钱的好生意,字节跳动也意识到这一点。去年,字节跳动不再硬刚内容,打算卖掉沐瞳科技,解散朝夕光年,停止对VR项目Pico的大规模投入,也放弃了曾经的教育梦。抖音扛起了一切,做广告、做电商、做本地生活,实质上都是流量变现,字节回归到自己最擅长的事情,踏踏实实卖流量。

当聚焦主业成为共识,大家都在收缩战线,彼此释放出善意,多了许多握手言和的机会,也有了另一个共识——我们都在自己的强势领域里,各赚各的,合作共赢。

当字节不做游戏和社交了,腾讯就允许抖音直播《王者荣耀》《和平精英》了;阿里不再追求流量自生后,也和腾讯和解了,淘宝商家的广告出现在微信朋友圈里。而曾经那些“你做我也做”,或是为了服务主业的业务,都将有可能面临被卖掉或关掉的命运。

2024年,阿里会不会卖掉盒马、饿了么、银泰、大润发、优酷?腾讯会不会继续从虎牙、58同城、猫眼娱乐、万达商业等一众联营公司减持或退出?字节跳动会不会缩减对飞书、火山引擎等非流量业务的投入?答案或许很快就会到来。

下行时代,性价比是唯一正解

在一众增速放缓的互联网大厂里,拼多多是最另类的那一个。

整个2023年,拼多多从以前那条搅动电商市场的鲶鱼,变成了大家研究、学习并且想超越的对象。它的成绩确实耀眼:全年营收2476亿,增速保持在90%,利润600亿,同样比去年增长了90%,连带着股价,也逆势上涨,在大家齐齐下跌的时候,涨了近80%。

这些数字里,隐藏着拼多多超强的赚钱能力。阿里全年营收9275亿,电商虽然赚得多,但摊子铺太大,还有很多业务在亏钱,最终利润也不过1000亿;京东看似万亿营收,但作为中间商赚差价,毛利率本身就低,加上对物流、服务的高额投入,剩下来的利润只有233亿,还不到拼多多的一半。

比净利率,拼多多远超阿里和京东;比人效,拼多多员工不到1.5万,而阿里有25万人,京东将近50万。但在赚钱能力之外,投资者们更看好的是,拼多多本身就踩中了性价比时代的消费趋势,有着强烈的确定性,这才是股价一路上涨,并在去年首次超越阿里巴巴的原因。

低价,是如今消费市场最大的共识。疫情之后,消费升级的故事戛然而止,在供给冲击、需求不振、预期转弱的情况下,大家都不舍得花钱了,性价比成为消费者最在意的因素,最终,各行各业都掀起惨烈的价格战。

在电商行业,拼多多经过几年的积淀,已经成了低价的代名词,聚拢了数亿价格敏感型消费者,在价格下行的大趋势下,拼多多不需要再烧钱打价格战吸引用户,在营收增长的同时,毛利率和费用率持续改善,赚钱的能力越来越强。

▲ 拼多多已经成为低价代名词。图 / 视觉中国

虽然在刘强东的带领下,2023年的京东主打低价,一切以低价为最高优先级,也学拼多多搞起了百亿补贴,而阿里在“一拆六”之后,重回公众视线的马云给淘天集团定下“回归淘宝”的方向,重拾低价战略,但京东和淘天都在消费升级的路上走了太远,一时间调不回头,很难用低价跟拼多多竞争。

毕竟,拼多多的组织架构、决策机制、公司文化乃至产品设计,一切的一切,都是为了做到极致的效率,最终实现极致的低价,而阿里和京东还要平衡品牌和白牌、第三方和自营、多快好省之间的矛盾。

在这个追求性价比的时代,即使不像拼多多那么极致,但只要能在产品、品牌、供应链等任意一方面建立起优势,最终反馈在价格上,都能比别人活得更好。

2023年,“不是XX用不起,而是XX更有性价比”,成了最热的一句网络流行语,而瑞幸是这个句式最生动的一个例子。

这一年,瑞幸成为中国第一家万店咖啡品牌,并在第二季度营收首次超越星巴克,打败了难缠的对手库迪咖啡。这一切的成就,都是在赚钱的前提下达成的,这一年,瑞幸卖出了19亿杯饮品,收入249亿元,净利润30亿元,门店新开8034家,覆盖了大部分四五线城市。各项都翻了一番的财报数据,基本奠定了瑞幸中国咖啡霸主的地位。

经历了长达近一年“9块9”的洗礼,打工人们对咖啡的心理价位几乎已经固定,不是三四十的星巴克喝不起,而是属实没必要。对于瑞幸来说,与库迪的战争是一次大练兵,最熟悉自己的敌人凶猛扑来,唯有主动求变,而放开加盟、在更多低线城市开店、在产品上不断创新,让瑞幸在供应链、营销、产品、渠道等多个方面能力大涨,实现了低价、高品质和充分供给的不可能三角。

▲ 成都街头库迪咖啡、瑞幸咖啡门店“贴身肉搏”。图 / 视觉中国

在咖啡茶饮赛道,比瑞幸更有性价比,也比瑞幸更赚钱的,只有蜜雪冰城。今年1月,蜜雪冰城赴港上市,招股书数据显示,2023年前三季度,蜜雪冰城收入154亿元,赚了25亿净利润,预计全年利润超过瑞幸。

显然,主打加盟的蜜雪冰城,利润率要比瑞幸更高,这也是瑞幸不能与库迪久战的原因,人家亏的是加盟商的钱。很难知道在36000家蜜雪冰城门店里,有多少是赚钱的,但蜜雪冰城稳赚不赔,而支撑蜜雪冰城继续开疆拓土的底气,正是无人能敌的价格。

在中国前五大现制茶饮企业中,只有蜜雪冰城的价格做到了2-8元,靠着低价,蜜雪冰城占据了现制茶饮行业20%的终端零售额,如果按杯数算,更是高达50%,在每一个县城乃至不少乡镇,都能看到雪王的身影,靠着低价和品牌牢牢占据着用户心智。

▲ 蜜雪冰城靠着低价拴住用户心智。图 / 视觉中国

而蜜雪冰城做到极致性价比的原因,正是其强大的供应链能力。招股书称,蜜雪冰城已经成为我国现制饮品供应链领域中生产品类最全和规模最大的企业,蜜雪冰城销售的饮品食材中约60%为自产,其中核心饮品食材100%自产,拥有着覆盖中国31个省、约300个地级市、1700个县城和3100个乡镇的配送网络。用规模摊薄成本,是蜜雪冰城最大的护城河,其他人很难做到如此低的价格。

2023年,还有非常多的企业靠着性价比闷声赚钱,比如将生活日用品做成大生意的名创优品,2023年收入138亿,赚了23.6亿净利润,比去年翻了一倍,如此高的净利率,都不像是一家主打低价白牌日用品的零售企业。

名创优品的发展路径,与当年日本泡沫破裂后,无印良品借着“反消费主义”趋势崛起的故事有些类似,抛开品牌溢价,追求实用主义,强调设计和质量,名创优品也采取了类似的策略,“用很低的价格买到看起来高级的商品”,在性价比的基础上提供额外的情绪价值,让消费者觉得花很少的钱就可以买到让生活更美好的东西。

▲ 名创优品让消费者觉得花少钱可以买到看起来高级的商品。图 / 视觉中国

这些公司都证明了一件事:极致性价比是这个时代赚钱的保证,但光有低价,是无法在残酷的价格战中生存下来的,在低价的基础上找到自己独特的优势和价值,才是熬过寒冬的关键所在。

就像在熊市里也可以通过做空来赚钱,在经济下行中,也有很多赚钱的机会,但首先要知道趋势是什么,然后就按雷军信奉的那样,顺势而为。

去年踩中趋势赚到钱的公司还有很多,比如吃到“找工作”红利的Boss直聘,黄金狂热下业绩大涨的老凤祥和潮宏基,还有旅游热、户外热之下,“一年顶三年”的携程、专卖户外用品的牧高笛……但更多的公司,还在艰难支撑,大多数人也只能随着时代变换而浮沉,然后一起怀念那个日子一天比一天好,人们有奔头,也能赚到钱的年代。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64