现在做一家支付公司还有“钱”途吗?

数字支付公司Stripe上市将是下一个大事件,最近的估值接近1000亿美元。

2021年最后4个月将有大约90至110宗美股IPO,2021年全年预计将有大约375宗IPO,融资总额达1250亿美元。如果预期偏差不大,2021年将成为有史以来融资总额最高的一年,也是自2000年互联网泡沫以来IPO数量最多的一年。

现在做一家支付公司是值得的

市场情报报告显示,仅在美国,今年第二季度就有24亿美元的资金流入了以交易为重点的金融科技公司。这比任何其他金融科技行业都要多:比银行科技公司设法筹集的资金多了近10亿美元。

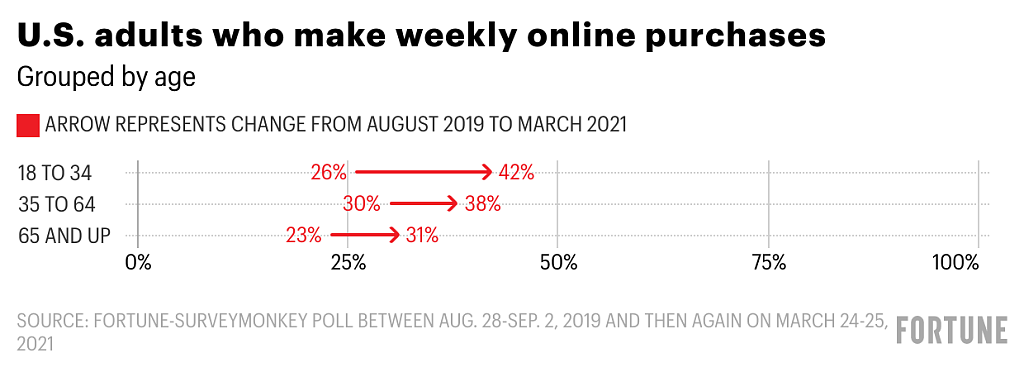

自疫情开始以来,越来越多人在网络上生活、工作和支付,数字工具和服务的应用激增,电子商务的渗透率已经翻了一倍多。以前,我们16%的商品是在网上购买的。现在,我们34%的商品是在网上购买的。这对电子商务公司来说是一个利好,而Stripe的支付竞争对手的股价反映了这种增长。

疫情期间,推动了对这类科技初创公司的投资热,以及这类高估值科技公司的IPO狂潮。今年3月,美国支付初创公司Marqeta在IPO后估值达到150亿美元。转账公司Wise在伦敦证交所上市,创下了英国历史上最著名的直接上市纪录,估值80亿英镑。分析师预计,到2022年,全球电子商务支付市场规模将达到1350亿美元。Stripe的此次融资就是在这种背景下达成。

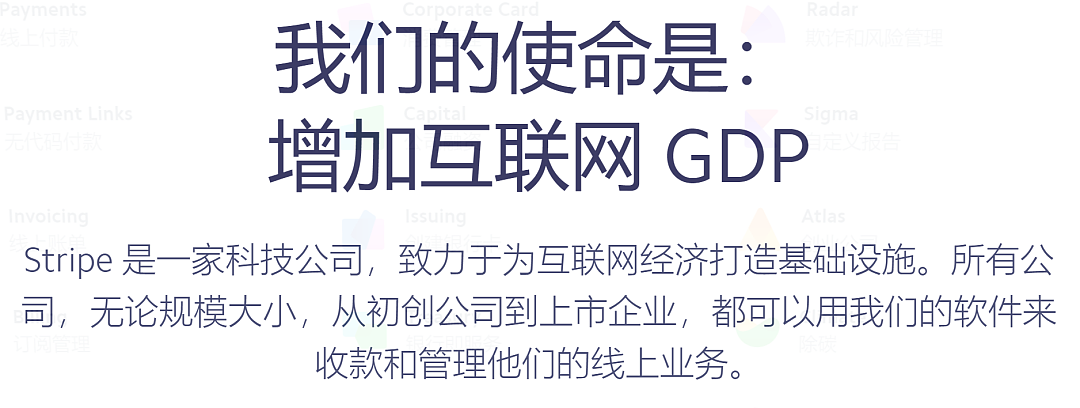

使命感:增加互联网的GDP

Stripe是一家为互联网建设经济基础设施的科技公司。各种规模的企业——从初创企业到上市公司——都可以使用的软件,接受支付并在线管理他们的业务。

Stripe定义自己的使命:增加互联网的GDP。

Stripe的创业故事有很好的记录。2010年,来自爱尔兰一个小村庄的Patrick Collison和John Collison兄弟俩分别从麻省理工学院(MIT)和哈佛大学(Harvard)辍学,创办了Stripe。他们目前才30岁左右,却已经成立了全世界估值最高的Fintech独角兽,拥有如此成就相当不容易。据彭博亿万富翁指数统计,科里森兄弟的净资产已经达到114亿美元。

在经营automatic的过程中,Collison兄弟意识到,尽管Paypal取得了成功,银行也参与其中,但接受在线支付实在太难了。他们认为,随着越来越多的企业开始在网上开展业务,工程师们将决定使用哪种支付工具,而不是为人们提供资金,并开发出工程师们喜欢的产品。直到今天,从他们的产品到他们的通信都是为了取悦工程师而设计的。从而,工程师们也对Stripe的产品赞不绝口。

他们希望建立一个在线平台,简化网站和应用程序的支付流程。Stripe公司只需嵌入一个简单的代码,就可以在其数字页面上设置信用卡处理功能。

不知道大家有没有想过“支离破碎的支付系统”这件事情?

早期,我们买东西很单纯,只要掏钱包出来就可以解决了。但现在的科技日新月异,发展出许多衍生的支付工具,例如信用卡、电子钱包(Cash App、Venmo)、各式各样的行动支付(Apple Pay、Line Pay)。想像一下,如果我们没有一个整合的支付系统来处理这些东西,作为一个商家势必会造成很大的困扰。为了解决这样的痛点,Stripe是目前全世界做最好的公司。

他提供给商家一个整合的支付平台,只需要简单的七行程式码,商家就能够连结Stripe的页面进行线上支付的动作。至于背后複杂的金流,就交给Stripe代为处理。Stripe靠着这样简单又好用的API,成功整合了前面所说的杂乱不堪的支付网路。如果我们使用Stripe服务,将可以直接享受到API的便利性。而这样的整合功能就是他比起竞争对手的优势,能够给予客户更良好的体验。

那么,Stripe是如何赚钱的?

Stripe的成功离不开它的商业模式。这家公司最初只是一家支付处理公司。然而,该公司现在已经将业务扩展到销售点服务(称为Terminal),并提供借贷和风险管理服务。公司整合这些解决方案,将有助于降低用户流失率。

Stripe是一家B2B公司,基本上商业模式就是透过收取2.9%+0.3美元的手续费盈利。每笔交易收取2.9%的手续费,外加0.30美元的手续费。作为私人控股公司,它不披露其财务状况。最近的报告估计其收入为5124亿美元。

Stripe最令惊艳的,我觉得是公司网站上的设计。推荐各位可以到Stripe的官网上看看,就能理解为什麽Stripe能够给予客户良好的使用体验。https://stripe.com/zh-cn-us

Stripe的产品

Stripe的产品事实上不只是前面所说的收付款服务,更包含了以下几个领域,可以说是Stripe的生态系。

Payments(付款)

Payments:即一开始说的,透过Stripe的API完成全球收付款和资金转移

Terminal:线下支付的读卡机(POS),类似Square所提供的服务(目前限于美国、加拿大)Warby Parker在网上和店内都使用Stripe。与Square不同的是,Stripe没有专门的销售团队去挨家挨户地推销酒庄。就像Stripe的其他产品一样,这是一款面向互联网企业的产品,只是针对那些碰巧也有实体业务的企业。

Connect:线上交易支付平台,一套可编程的API和工具,快速建构交易平台。Booking.com接受旅行者的付款,并使用Stripe向酒店付款。

Billing:主要提供订阅制的服务、重复性付款(Stripe将负责每月从订阅者那里收钱)

Payouts(提现)

Payouts:线上交易支付平台,快速为收款人提现,免去KYC等验证工作

Issuing:提供客户创建虚拟信用卡(目前限于美国)

Business Operations(公司运营)

Radar:透过机器学习(ML)来侦测可疑金流、盗刷

Sigma:利用SQL来帮助公司快速分析的资料库工具,Sigma可以让用户直接从Stripe数据中获取自定义报告,而不必购买Looker或其他数据分析工具。

Atlas:协助外国企业在美国创立公司,是一个强大且方便的公司搭建平台。让世界各地的公司都可以很容易地在特拉华州设立公司和银行账户。

Climate:将1%的收益贡献于减少碳排放,促进永续发展(目前限于美国)

最近, Stripe宣布推出Stripe Identity,该服务为来自30多个国家的互联网企业提供了一种安全验证用户身份的简便方法。

一个平台,就能够满足客户所有的支付需求。一般来说,Stripe收取总额的2.9%,每笔交易收取0.30美元。在支付银行和信用卡费用后,Stripe的提成率通常在交易价值的0.5-1%之间。

7月,Stripe公司重新设计了网站,这是三年多来的第一次,公司采用了对自己的旧描述:它称自己为“互联网支付基础设施”,而不是“在线支付的新标准”。

日益增长的伙伴关系

目前,Stripe在全球增长最快、估值最高的金融科技公司队列之间,是体量最大的公司。Stripe的业务已经覆盖42个国家,处理的支付量达数万亿美元。

Stripe一直在通过与其他科技巨头的合作,扩大其在企业领域的市场份额。它们的客户包括塔吉特(TGT)、Facebook (FB)、亚马逊(NAMZN)、Pinterest(PINS)、Wish(WISH)、Opentable、Blue Apron (APRN)、Shopify (SHOP)、Reddit、Affirm(AFRM)和TaskRabbit等超过10万家企业。

最近,它宣布与Salesforce (CRM)建立新的合作关系。作为协议的一部分,Strip将为Salesforce的新商务服务Digital 360处理支付事宜。使用Digital 360的大型Salesforce客户将可以选择通过Stripe设置他们的电子商务支付处理。Stripe一直专注于吸引更大的企业,目前估计有40家公司在其平台上每年处理超过10亿美元的支付。

今年早些时候,它还与日本国际支付品牌JCB建立了合作关系。这项合作将使企业能够使用Stripe接受JCB的在线支付。符合条件的stripe业务也可以更快地获得JCB账户中的资金。此外,Stripe在美国、加拿大、澳大利亚和新西兰的业务将能够立即接受JCB卡持卡人的支付,从而加快日本和世界其他地区的商业往来。

Stripe值多少钱?

Stripe在最新一轮融资中成功融资6亿美元,将估值提升至950亿美元,成为美国价值最高的初创公司,该公司可能将迎来历史上规模最大的科技IPO之一。领投这轮融资的是安联集团旗下数字投资部门Allianz X 、富达、红杉资本和安盛(Axa)等。这使得它的私人估值约为950亿美元,是一年前估值的2.5倍。这将使得Stripe成为全球规模第二大的独角兽,仅次于中国的字节跳动(Bytedance)。如果字节跳动被迫放弃TikTok的多数股权,那麽Stripe将很有机会成为最有价值的独角兽。

在上述估值之后的几个月里,私人交易的价格要高得多。根据数据提供商PitchBook的数据,现有投资者已经能够以该公司估值为1520亿美元的价格出售股票。

Stripe的早期投资者还包括特斯拉(Tesla)首席执行官埃隆•马斯克(Elon Musk)、Facebook的早期投资者彼得•泰尔(Peter Thiel)和谷歌风投。

世界级的护城河建造者

Stripe专注在服务网路企业,当这些客户持续地增长,Stripe就能吃到网路经济带来的金流支付红利。随著科技的发展,网路经济例如电商的佔比,只会逐年的增加。未来的想像空间仍然很大。Stripe如果说是还在起步期,一点也不为过。

不过要注意的是,尽管Stripe目前提供的服务备受肯定,这样的护城河够宽广吗?事实上支付的功能已经逐渐大众化,也有许多竞争者能够提供这样的服务。谁能够提供更好的价钱(也就是更低廉的手续费),谁就能够抢下更大的市佔率。这不免让人担心是否未来会走向削价竞争?

在《七大力量》一书中,Hamilton Helmer写道,企业可以利用七条护城河,让自己变得“持久有价值”。书中的案例研究着重指出,一些公司利用七大力量中的一家或两家修建护城河,以长期维持利润。

Netflix利用了规模经济和反定位优势。

Facebook和LinkedIn建立网络经济。

甲骨文的转换成本很高。

蒂芙尼拥有强大的品牌。

皮克斯(pixar)的《智囊》(Brain Trust)是一种走投无路的资源。

丰田的丰田生产系统展示了过程动力。

为什么说Stripe是一个世界级的护城河建造者呢?因为Stripe拥有全部七大力量。

规模经济:单位成本随业务规模增加而下降的质量。

Netflix因将内容开发成本分摊到如此庞大的用户基础上而闻名,因此它可以以比任何竞争对手都低得多的平均订阅者成本开发新节目和电影。Stripe对支付处理产品做同样的事情。

Patrick Collison在推.特上说,Stripe构建了一个机器学习引擎,“自动优化卡片网络请求的位域”,这将在2020年为Stripe客户带来25亿美元的收入增量。Stripe有足够的客户,它能够做这样的小优化,累积起来的巨大数字比竞争对手或客户自己的成本要低得多。同样的价格,他们可以提供更好的性能。

规模经济:单位成本随业务规模增加而下降的质量。

Stripe的网络效应来自于更多的用户给了Stripe更多的数据来检测欺诈和提高接受率。如果我在一个使用Stripe的网站上进行欺诈,其他使用Stripe的公司就会从中受益。再乘以数十亿笔交易,Stripe拥有的海量数据几乎是任何初创公司都不可能复制的。

新来者采用一种新的、更优的商业模式,而现有企业不会模仿这种模式,因为预期会对现有业务造成损害。这与年轻用户的复合效应密切相关。银行为早期的互联网经济提供了大部分支付基础设施,向大公司的金融团队销售产品是银行的基因。竞争对手的目标是大公司的财务团队,这些公司的销售周期很长,很复杂,最终的结果是漫长而复杂的集成,而Stripe则让数千乃至数百万的开发人员快速集成他们的产品,不需要召开会议。当其他人专注于销售和市场营销时,他们专注于产品。竞争对手无法做出反应,一方面是因为他们不能冒疏远现有客户的风险,另一方面是因为他们无法制造出优秀的产品。

除了产品,Stripe还建立了一个品牌。

品牌:根据卖家的历史信息,对客观上相同的商品持久地赋予较高的价值。

两款产品的功能几乎完全相同。

“那你选了哪一个?”

“我们选择了Stripe。”

这就是品牌的力量。当决定在面部特征上不分上下时,你会选择品牌更强的那个。

Stripe通过2种方式做到这一点,所有这些都是为了在公司成立之初就建立忠诚度。

建立良好的产品体验。一个软件公司不可能用一个弱产品来建立一个持久的品牌。随着时间的推移,Stripe只是在工作,并添加了令人愉快的功能(即无需额外的开发工作就能产生收入或节省成本)。

帮助公司起步。Atlas允许企业无缝合并。在美国,它使一个漫长、恼人、昂贵的过程无缝衔接。在世界的其他地方,它使不可能成为可能。超过1.5万家公司使用Atlas注册,其中四分之一的公司表示,如果没有Atlas,他们就不会成立自己的公司。此外,Stripe还收购了独立黑.客,这是一个面向早期产品开发者的社区,以增加这些年轻公司成功和成长的可能性。Atlas和Indie Hackers扩展了整个可访问市场并尽早建立用户忠诚度。

在许多情况下,转换支付解决方案的风险大于它的价值。想象一下,你销售一种订阅产品,比如付费的时事通讯。你收集你的用户信息一次,然后每个月,Stripe从用户那里收钱并把钱寄给你。现在,假设您想要切换到一个新的提供者。这将需要回到您的所有订户,并要求他们重新输入他们的信用卡信息。许多人不会重新输入他们的信息,你就失去了那些订户和他们的收入。

随着公司使用更多Stripe产品,转换成本增加。如果我的公司卡是Stripe的,而我从Stripe Capital贷款,那么为了节省10个基点的费用,降低我的支出限额并失去第二天贷款的机会是否值得?对许多公司来说,坚持使用Stripe是一个更好的财务决策。

垄断资源:以诱人的条件优先获得可独立提升价值的令人垂涎的资产。

虽然竞争对手可以在某些功能上与Stripe匹敌,并在短期内对价格施加下行压力,但从长远来看,Stripe将会胜出,因为它的关联操作和累积优势几乎是任何竞争对手都无法匹敌的。

不容小觑的竞争对手

Stripe的竞争对手不容小觑,底下就来简介两家金融科技公司带给Stripe的竞争与威胁。

比起Square的线下支付,Stripe主要是利用API执行线上支付。不过Square近期也开始想尝试Stripe正在做的事情,一方面是因为线下支付的领域Square已经趋于成熟,另一方面则是线上支付这块大饼人人都想抢下。相对地,Stripe推出的Terminal服务,也有和Square相互较劲的意味。

Paypal成立的时间最早,相对来说也有先行者优势。Paypal的收费结构相对複杂,一般来说客户今天要购买某项产品,会透过Paypal的页面来完成支付。

以使用者的角度来看,Paypal的支付体验相对冗长且不便,付款时需要从购物页面跳转至Paypal的网站,而Stripe则是一步到位。以商家的角度来看,Stripe为用户提供简洁易明的图表作分析,使用户能易于理解其数据并作出改善,Paypal则只有提供文字报告。

值得注意的是,今年Paypal宣布将支援加密货币的支付服务,一方面象徵了加密货币主流化的可能性,另一方面也会和Square的加密货币业务互相竞争。

上个季度,Square的收入从一年前的12亿美元增长到19亿美元,PayPal的收入同比增长23%,达到53亿美元。

另外,全球化的加速也是促使Stripe顺利发展的主因之一。Stripe的服务据点遍佈全球,支援了超过135个国家的持卡人,主要是因为他们是透过建置支付串接架构,在线上完成资金交易。相较之下,竞争对手Square主要的成长来自于本土的中小型企业的线下支付,出发点并不太一样。

总结来说,这三家公司各有所长,很难断定哪家公司谁好谁坏。但如果我们从商家的角度来看,比较能够比较出他们适合的客群:

Stripe提供了线上支付的API服务,最适合高科技B2C的电商企业。例如:Amazon、Slack。Stripe对于开发人员相当友好的API是一大卖点,但如果团队中没有开发人员,Stripe或许不是最佳的选择。此外Stripe目前不提供发票平台,所以对于需要为客户提供发票的B2B企业来说,得自行在网站设定发票系统或是透过其他应用程式支援。

Square提供的POS系统,专注于服务中小型企业,最适合实体零售商店使用。基本上只要会和客户面对面的情况,Square可以说是最佳的解决方案。

Paypal提供的产品,最适用于希望轻鬆设置线上支付的电商企业。例如:Ebay、Expedia。在团队中没有工程师的情况下,Paypal是最简单方便的选项,因为他很容易嵌入到电商页面当中。

Stripe的增长速度可能快于其支付竞争对手。考虑到Stripe的大部分业务是在线业务,Shopify可能比它的全渠道支付竞争对手更好。

Stripe可能比竞争对手处理更多的支付量。Stripe在2019年9月的融资声明中表示,该公司处理了“数千亿美元”。按照最保守的解释,假设他们在2019年处理了2000亿美元的交易。以73%的增长率计算,Stripe的总支付额将达到3500亿美元左右,超过Adyen和Square,接近PayPal的一半。如果你认为“数千亿”意味着4000或5000亿美元,那么Stripe可能已经超过了PayPal。

自Stripe募资360亿美元以来,这些公司平均增长了114.1%。按照同样的增长速度,Stripe的估值将超过770亿美元,比高盛目前的市值高出50亿美元,而它才刚刚起步。

如今,高盛的市值仅为720亿美元,略低一些,而Stripe公司4月份的G系列扩展对高盛的估值为360亿美元。仅仅四个月后,360亿美元看起来就像偷来的。事实上,如果Stripe上市,它的价值将超过现在的高盛。

面临的问题

但在短期内,Stripe也面临一些挑战,可能会阻碍其实现长期潜力。

支付业务是一项大宗商品业务,Stripe面临着方方面面的竞争——垂直解决方案、更多的国际公司、更便宜的选择,以及与银行更紧密结合的产品——这意味着它需要在价格上竞争,尤其是与大客户竞争,从而压缩其利润率。

大客户和合作伙伴也是Stripe目前面临的问题,因为他们拥有更大的谈判能力。据估计,甚至在大流行之前,Stripe仅从Shopify一项业务就获得了3.5亿美元的收入。自1月份以来,这一数字可能已经翻了近一倍。

这给了Shopify比Stripe更大的权力——在后端打造自己的支付解决方案,以匹配前端Shop Pay解决方案的威胁,让Shopify的提成率保持在较低水平。如果Shopify离开,这将对Stripe的收入造成重大打击。

然而,Stripe公司的战略专注于“长尾巴”。它拥有数百万用户(包括通过Shopify获得的100万),而Adyen只有3500名左右。长尾可能使其利润率,同时保持低价Shopify等大公司,有两个原因:

1)让Shopify远离竞争对手

2)收集大量的数据从Shopify交易,它可以用来提高产品的客户。

IPO是什么时候?

去年,有传言称,华尔街著名的亿万富翁Bill Ackman有意让旗下SPAC公司与Stripe合并。然而,由于估值过高,谈判破裂。

与其他上市公司相比,Stripe目前的估值偏低,而它的战略目标是在未来获得比现在多几倍的价值。由于私募市场投资者很可能与Stripe的时间范围一致,而且没有上市的财务压力,该公司正在优化长期决策的自由,而这些长期决策可能在短期内对公开市场没有意义。Stripe希望放慢脚步,转而投资于增长。Stripe的经营策略上,现阶段更注重于把公司的产品加强,并不急于IPO上市。这也显示出Stripe的CEO重视长期发展,而非短期利益。好像又更值得买了?

众多独角兽们纷纷借用 “Covid boost” 赶在2020年底前上市,Stripe或许也不例外,该公司最近招聘的高管都是上市前招聘的高管。8月5日,它从AWS聘请了Mike Clayville担任首席营收官,负责公司业务。6天后,它又从通用汽车聘请了Dhivya Suryadevara担任首席财务官。

然而,当Stripe最终上市时,你可以肯定,它将经历一场潜在投资者的疯狂追逐。毕竟,Stripe是价值约4.3万亿美元的全球在线商务行业的领头羊,未来还会有更多增长。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64