海外宏观周报:耶伦连任并不会带来强美元

主要观点

9月是全球央行会议密集召开的时段,上周我们又迎来了美联储和日本央行的重磅会议。这次美联储会议如市场预期维持了当前利率水平不变,甚至其缩表计划的启动也没有令市场意外。但会议声明对加息前景的规划(今年再加一次,明年再加三次)以及对美国经济前景的乐观态度(上调了今年的经济增速,下调了明年的失业率水平)却超出预期。所以会后美元指数上涨接近本月最高位。而黄金则下跌至1300美元/盎司以下,为近一个月以来首次。我们曾多次指出,今年以来影响金价走势的两大主要因素为避险情绪和加息预期,一旦风险事件影响消退,且美联储或欧央行加息预期上涨,金价受到双重打压,必然下跌。朝鲜半岛虽然仍不时爆出核试验或发射导弹等新闻,但市场已经习以为常,风险偏好不再受其影响。如果朝鲜问题不会上升到战争层面,后期可能也不会有很大冲击。

由于美元指数连续两周回升,非美货币则连续第二周贬值。这两周贬值幅度最大的就是日元。一方面,作为避险资产,日元与黄金一样因避险情绪的回落而下跌;另一方面,日本央行上周会议上的态度也严重打压了日元。日本央行行长黑田东彦上周重申物价依然疲软,距离2%的通胀目标还有一段距离,将继续实行超级宽松的货币政策。这与美联储鹰派的态度截然相反,耶伦不仅表示美国经济走势不错,也再度指出通胀目前的弱势将会随着劳动力市场的持续收紧而回升。至于货币政策的方向,更是明确提出,即便经济存在压力,缩表的政策也难以调整。

在这一反一正的影响下,上周买入美元兑日元成为了短时间最拥挤的交易。这也是我们一直强调的货币政策分化的影响:在今年年内,美联储会继续收紧货币政策,而其他大多主要央行还是会受制于各种各样的问题而无法追随美联储的脚步。但是货币政策从分化走向统一也是历史必然,近几周公布的8月数据显示出,欧日经济复苏确实较为稳健,这就保证了在未来的一年或两年内,欧日央行退出QE并走向货币紧缩的过程将会开启。从这次记者招待会上的发言我们看出,耶伦似乎对其连任没有之前那么悲观了,民调也显示她的胜出概率领先较多。如果耶伦真的连任,其原本预计在一年内完成的任务又有了4年的宽裕时间,她可能会再如前两年那样谨慎行事,那么美联储与欧日央行之间的政策分化将进一步收窄,美联储紧缩的“优势”将不再。所以,这一轮美元指数的反弹或许并不值得期待太多,去年年底的103.8或许就是本轮高点。

海外政策追踪

1

美联储态度乐观,缩表如期启动

美国东部时间2017年9月20日下午,美联储FOMC召开了最新的议息会议,宣布维持联邦基金利率目标区间在1%-1.25%不变,同时美联储宣布从今年10月开始正式启动缩减资产负债表(缩表)的计划,本次决议符合市场预期,且得到FOMC全票通过。

会议声明公布后,市场出现明显波动:美元指数从会议前的下跌转为上涨,快速拉升至92.5的水平,涨幅接近1%;黄金大幅下跌,一度跌破1300美元/盎司的关口,为8月底以来最低水平。市场大幅波动的主要原因是美联储表现出的乐观态度。相对于今年6月的预测,美联储这次将2017年GDP增速的预测上调至2.4%,2018年失业率下调至4.1%。其公布的利率点阵图中也显示,大多联储官员认为年底之前还会再加息一次,明年仍会有三次加息(图表 1,图表 2)。

美联储的乐观并非没有理由,目前美国的经济走势确实比上半年表现得更为稳健。如果当前的情况能够保持,12月大概率会再加息一次。2018年美联储加息三次的计划可能也会得以实现,因为全球经济复苏的大背景下,欧洲央行、英国央行和日本央行可能会启动货币正常化的进程,美联储的货币紧缩也不会受到利差扩大的太多制约。

本次会议美联储正式公布了“缩表”的启动时间:今年10月13日开始减少购买住房抵押贷款证券(MBS),10月31日开始减少购买美国国债。但在这次会议上,美联储还没有公布未来资产负债表的合意规模,市场的普遍预期是最终资产负债表规模约为3-3.5万亿美元,即未来总共缩表1-1.5万亿美元左右。

缩表也不会引起美国国内市场以及国际市场的太大波动。一方面,美国银行的超储规模随着几轮量化宽松而扩张,目前已经达到2.3万亿美元,这部分资金可以成为美联储“缩表”的很好对冲(图表 3)。另一方面,欧日央行目前仍在继续扩表,他们扩表的资金也可以抵消美联储缩表的部分影响(图表 4)。

2

日本央行按兵不动,美元兑日元还有上涨空间

上周四(9月21日),日本央行发布了最新的货币政策决议,如市场预期位置政策利率在-0.1%的水平不变,维持每年80万亿日元左右的资产购买速度不变(图表 5)。在决议公布后,日本央行行长黑田东彦召开了新闻发布会,重申物价依然疲软,距离2%的通胀目标还有一段距离,将继续实行超级宽松的货币政策。在他讲话后,日元快速走低,美元兑日元刷新日内高点至112.71的水平。

在同一天内,美联储和日本央行均发布了最新的利率决议,也均按兵不动,但二者产生的效果完全相反。美联储主席耶伦的鹰派讲话提振美元,黑田东彦的讲话打压日元,一反一正之下,导致做多美元兑日元成为当天最拥挤的交易。货币政策的影响可能还没结束,因为政策的差异年内会继续存在,如果后期特朗普税改有明确进展,美元兑日元有望挑战年初时116左右的高位(图表 6)。

3

安倍预提前大选,日元或保持弱势

据媒体报道,日本首相安倍晋三可能会在9月28日召开临时会议解散国会,可能最早在10月底提前举行大选。安倍有此打算的主要原因是近期支持率有所提高,最新的民调结果显示,安倍的支持率较此前一个月上升了5%至44%,不支持率下降了7%至36%。相比之下,在野党民进党的情势低迷,据传很多民进党成员打算叛逃。所以,在这个时间举行大选,对安倍来说胜率很大。

对于这个大选,市场态度分歧较大,一派意见认为提前大选增加了政治不确定性,会导致市场不稳定,且一些党内人士认为,安倍在其任期的最后一年提前大选,是纯粹利己的政治谋算。另一派抱有支持态度,认为这次大选或将稳固安倍的长期政权,这将利好日本的经济。前者会导致日元动荡(日元兑美元近几天也下跌至7月底以来的最低水平,其中也有风险偏好回升的影响),而后者则会在中长期利好日元。不过,安倍一直提倡宽货币、弱汇率,如果安倍最终胜选,日元在中期也可能不会强势。

经济基本面分析

1

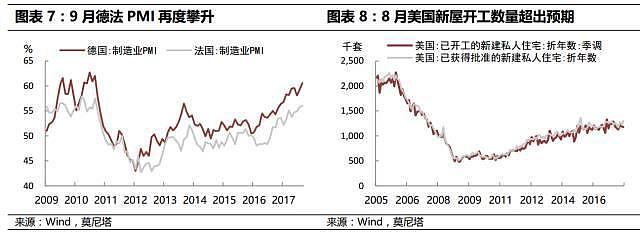

德法PMI再攀高峰,美国房地产市场保持稳健

上周德国和法国公布了最新的PMI数据,9月两国制造业PMI再度攀升,德国已经达到60.6,为2011年4月以来最高,法国PMI达到56,同样为2011年4月以来最高(图表 7)。德法的PMI走势与此前公布的通胀数据较为一致,欧元区8月通胀水平同样表现良好。如果欧元区的经济形势能够继续维持,欧洲央行很可能在10月份的议息会议上宣布退出QE的方案。

上周美国商务部公布了最新的房地产市场数据,美国8月新屋开工数为1180千套,好于预期的1174千套,也高于前值;美国8月营建许可为1300千套,同样好于预期的1220千套,也高于前值(图表 8)。我们在《别为美国房地产操心》中提到,美国房地产市场自次贷危机以来保持稳定的复苏势头,目前的市场非常健康,看不到泡沫的迹象,这样的增速并不足以引起美联储担忧。

大类资产回顾

1

美日央行言论推升美元兑日元

上周美元指数继续攀升,已经回升至92以上。在朝鲜事件影响进一步消退之后,美联储的鹰派言论助攻了美元。议息会议后美元指数一度攀升至月初高位。随后日本央行的偏鸽派态度压低了日元,导致美元兑日元连续第二周大涨,收于112水平。其他非美货币则再度下跌。后期美元能否再创新高,还取决于特朗普月底的税改进展(图表 9,图表 10)。

2

油价继续上涨,金价跌破1300

上周原油价格再度上涨,供需两面均有支撑因素。OPEC和俄罗斯等国上周召开会议讨论是否延迟每日减产180万桶的协议以支持油价,虽然没有达成一致意见,但这反映出产油国的积极态度。上周贝克休斯油服数据显示,美国石油钻井平台下降了5口,表明产量增速有望放缓。同时,随着飓风影响的平息,原油需求也有望继续回升。另外,伊拉克内战风险增大,可能会影响原油供应,对后期的油价提供了支撑。上周布油报收56.42美元/桶,上涨1.8%;WTI原油期货报收50.66美元/桶,上涨0.44%(图表 11)。

上周黄金继续回落,COMEX黄金跌破1300美元/盎司,报收1295.7美元/盎司,环比下跌1.93%(图表 12)。黄金的下跌并不意外,风险事件影响的进一步减弱和美联储鹰派的言论都是金价下跌的催化剂,这二者也是今年以来左右黄金的最主要因素。如果本周特朗普税改方案能得到国会多数议员支持,黄金还会继续下跌。

3

美股震荡走平,欧股全面上涨

上周美股震荡走平,道琼斯工业平均指数上涨0.4%,标准普尔500指数上涨0.1%,纳斯达克综合指数下跌0.3%(图表 13)。在美联储议息会议声明公开后,美股快速下跌,因声明中对后期加息的节奏没有减缓。但随后耶伦的讲话中透露出对美国经济较为乐观的态度,美股很快收复失地,走出深V态势。本周美股的表现将取决于特朗普税改的进展,如果国会对税改方案表现积极,美股有望维持涨势。

欧股上周普遍上涨,因良好的数据对市场形成支撑,美联储的鹰派态度也推升了银行股上涨。上周英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数涨幅分别为1.32%、1.29%、0.59%和1.37%(图表 14)。

4

美债欧债收益率继续上行

上周美债收益率继续上行, 2年期和10年期国债收益率分别上行7bp和6bp,10年期国债收益率收于2.26%(图表 15)。随着加息预期的上涨,美债收益率也一路回升,上周美联储的鹰派态度也进一步加强了年底加息的预期。如果朝鲜事件没有再度发酵,美债收益率可能会进一步上行。

上周欧债收益率上行,1年期、2年期和10年期德债收益率分别上行4bp、4bp和7bp,10年期德债收益率继续收于0.48%(图表 16)。欧债收益率的上行一方面受到美国收益率上行的带动,另一方面是欧元区良好经济数据的支撑,近两周公布的通胀、PMI等数据均显示欧元区经济持续向好。同时,市场对上周末进行的德国大选反应平淡,因默克尔料连任,这也支持了欧元区政治局面稳定,对股市形成利好。

联系作者,请发送邮件至:

zhongzhengsheng@cebm.com.cn

trxia@cebm.com.cn

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64