穿越漫长的季节,ETF站在风口上(组图)

没有人怀疑,公募基金市场上属于“流量明星”的时代已经过去。无论是机构、还是基民抑或是这个环节中的渠道方,都需要一种相对新颖的叙事体系,来冲淡明星基金经理们留下的创伤,也修复自己的财富净值与公司声誉。

当然,这个令人有些沮丧的市场环境下,仍然有像ETF这样已经在国内发展了近20年的品类,突然迎来自己的“春天”。

到了今年之后,这股浪潮已经愈发汹涌。

公募基金们在疯狂推进ETF产品的申报和发行、努力开发新的产品,甚至一度开启了“价格战”——压低费率。而财富管理机构,有的在懊悔自己布局ETF产品太少太晚,有的则抓住了这波机会默默收复失去的“疆土”。

事实上,这一次ETF的起飞早有苗头,往前可以追溯到2018年。

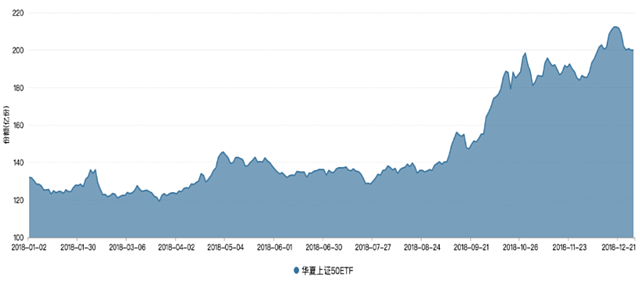

以宽基ETF的标杆产品——华夏上证50 ETF为例,其持有份额从2018年初的130亿份增长到年末的210亿份,增长幅度高达62%。而从那一年至今,ETF市场规则从3600亿增长到逾1.9万亿,5年翻了近5倍。

来源:wind

来源:wind

但不可忽略的是,在此之前,中国的ETF市场经历了相当长的一段沉寂期。这个备受股神巴菲特和一众投资大佬推荐的品类,在中国,从0到3000亿规模用了足足13年。

作为一家从一开始便深度参与中国ETF市场发展的基金公司,华夏基金完整的经历了那个“漫长的季节”:从2004年发行中国第一只ETF产品,到后来若干个第一只的创新;从率先开始参与指数编制、到最早开始自研开发ETF系统……

站在中国财富管理市场爆发的前夜,回看ETF的发展历程,我们可以看到基金公司的专业坚守,产品创新的力量。也可以更好地看清未来,ETF的爆发是阶段性的机会,还是迎来了属于它的时代?

爆火的行情

中国的基金市场可以简单地被划分为主动型基金与被动型基金两大类,通常来说,其中主动型基金是一类力图取得超越基准组合表现的基金,被动型基金并不主动寻求取得超越市场的表现,而是试图复制指数的表现。

过去10年中,被动型基金一直保持着稳中有增的趋势,十年复合增长率为19%。但在中国公募基金市场大发展的背景下,尤其,相比主动型基金的几次爆发式增长,被动型基金就显得不那么出众了。

我们把时间线拉长往回看,如果要给中国主动型基金的发展历史选一个标志性的节点,2020年肯定是不可忽略的一段。那一年,以千亿基金经理的出现等事件为代表,主动权益类基金迎来了属于自己的时代。

而如今,相似的剧情也在被动型基金这里上演了。

今年9月,华夏上证科创板50ETF份额突破千亿份,至1000.83亿份,成为了首只份额突破千亿份的股票ETF产品。到了今年10月,ETF市场总规模超过1.9万亿,直奔2万亿而去。

事实上,在2019-2020年那段主动权益类基金风光正盛时,ETF已经默默地开始它的「逆袭」。过去五年中,中国的ETF的资产规模一直在快速攀升,涨幅达到了448%,近5年的增长已经超过了此前十多年的积累。

那么,是什么原因引爆了ETF市场这一轮的繁荣呢?

对此,华夏基金数量投资部执行总经理徐猛认为,这离不开三个因素:

其一,是投资结构的改变与市场有效性的提升,使得主动基金在市场上获得超额收益正变得越来越难,于是部分投资者从主动基金转为被动基金。

其二,是资产配置理念的盛行,让机构投资者、财富管理机构以及个人投资者,开始倾向于选择更为透明、风险收益特征稳定性更好的ETF产品;

其三,监管机构也在持续鼓励ETF相关产品,以及与指数配套的衍生产品,进一步带动了 ETF 的发展。

如果说后两个因素引发的变化是隐性的、缓慢的,那么主动型基金的超额收益下滑则是一个最为直接的驱动因素。

这也是为何业内普遍将2018年作为这一轮ETF崛起的分水岭,因为这一年股票型基金的平均收益率为-25.43%,而沪深300全收益指数的涨跌幅为-23.64%。

这意味着,当年大多数的基金经理无法跑赢指数。

这种情况在这两年愈发明显,到了今年上半年,中证800成分股中涨幅过30%的样本占比为10.8%,而相同涨幅的样本数量在主动基金占比是0.9%,而权益类ETF则是4.2%,后者的表现远好于主动权益基金。

其实,如果复盘中国ETF市场近20年的增长曲线会发现,ETF份额的快速增长阶段大多发生在市场表现不太好的时期,ETF的份额增长与指数走势存在一定的负相关性。例如,2007-2008、2015-2016、还有过去2年以来。

海外成熟ETF市场的发展轨迹也是类似的。以美国为例,其ETF市场的第一次大爆发来自于大牛市之下资金的大量涌入,但它真正的繁荣却发生在熊市中。典型如2001-2002年间,全球互联网泡沫破裂、股市陷入罕见大跌。共同基金也不得不面临大规模的“赎回潮”,基金卖不动,客户也留不住,他们开始转而开发指数基金,由此迎来了一轮ETF的大发展。尽管国内权益ETF中,宽基类仍为规模最大的股票型细分产品,规模占比近38%。但这些年,ETF产品市场的发展已愈发多元化,股票型ETF中行业主题指数的占比正在逐年提高,其他底层资产类型的ETF也在快速涌现。

来源:Wind

来源:Wind

格局的分化

行情的火爆,带来了格局的加速分化。

马太效应在ETF市场同样适用。在ETF市场布局最早、最深的华夏基金一骑绝尘。以非货币ETF规模计算,截至2023年9月30日,华夏基金的非货币ETF规模已经达到3808亿,在非货币型ETF中市场份额约为21.36%。

此外,从全市场来看,目前已有超50家基金公司布局ETF。其中,非货币ETF规模前五的基金管理人市场份额接近60%,前十份额接近80%,强者恒强的格局非常清晰。

数据来源:wind,截至2023.9.30

数据来源:wind,截至2023.9.30

“集中度高”可以说是EFT市场的典型特征之一。

ETF=交易+指数+基金,其中,可以在二级市场直接交易的特点让ETF产品具备了一定的股票属性,而流动性也成为了一只ETF产品的核心竞争力,500亿规模的ETF天然比50亿规模的同类产品更具流动性优势。

盘子够大,流动性才会更好。反之,那些规模靠后的产品则会越来越增长乏力。这也是每个具体指数下的ETF产品数量都不会太多的原因之一,且一旦跑出“头羊”,格局便难以被轻易打破。

当然,更深层次的原因还在于相较其他基金产品,ETF产品从设立、发行,到交易、运营,整个流程上要复杂得多。仅以关联方来看,就涉及基金管理人、证券公司、指数公司、交易所、登记结算公司等。

相应的,基金公司内部也需要构建专门的系统、制度来匹配。

例如,在整个申购和赎回的过程中,ETF大多是通过使用股票来实现,因此会牵涉到申购赎回清单的制作,模拟净值的计算,代理投资者买入或卖出股票,股票的清算和交收,现金差额、退补款的清算交收等操作。

据了解,华夏基金数量投资部就总结了一本厚厚的ETF操作手册,将ETF投资运作流程、风险点等进行了详细梳理,十多年来不断的迭代和完善。同时,他们也是最早自主研发ETF篮子系统和指数投资系统的基金公司。

这不仅意味着布局ETF需要投入一定的时间和资金成本,更重要的是,基金管理人的意愿和努力并非是决定ETF发展的唯一因素。

比如,相比可以快速起量或者做出业绩的主动类产品,跟随指数的ETF就没有多少可以从选股、主观意图层面进行操作的空间。同时,注重流动性的特质又要求它在规模、做市安排上有所保证。

这就导致,布局ETF不仅前期投入大,后续能否带来可观的回报存在很大的不确定性。

站在今天来看,对于存量规模数百、数千亿的基金公司来说,这些投入以及等待或许不算什么。但放在10年、20年前却不然。个中心酸,或许只有最初参与产品设计的团队才能完全理解,一边要向海外机构取经学习,一边要考虑如何在中国的法制框架下落地。

整整花了二年多的时间,华夏基金才走完建章立制的阶段,迎来了中国第一只ETF产品的诞生。

华夏基金总经理李一梅完整地经历了这个过程,她曾经在公开发言中这样描述那段投入、等待与守候的岁月:“我们就像在一条漫长的甬道里往前走,一开始只有若隐若现的微光,只有我们孤勇前行。”

尽管今天,ETF已经证明了自己的价值,迎来了基金公司的争相布局。但只有华夏基金完整的经历了那个“漫长的季节”——中国的ETF市场从0到1再到N的19年。

徐猛是2006年加入的华夏基金,按照他的说法,除了错过第一支上证50 ETF的发行,他完整地经历了公司ETF产品体系的搭建及演变过程,而这一过程也是中国ETF市场发展的一个缩影。

在首支产品之后,华夏于2006 年发行了第一只中小盘ETF,2012年发行了第一只跨境ETF,2013 年内密集发行了5 个行业ETF,随后又在2014 年发行了第一只港股通ETF……

如今,国内的ETF产品多达800多只,大部分的品类都是在2005-2017年间出现,覆盖范围逐渐从单市场扩展到跨市场,从境内扩展到跨境,从市场宽基扩展到行业主题和不同策略。

作为国内布局ETF产品最全的基金公司,目前,华夏基金的ETF产品已覆盖宽基、行业、主题、策略、跨境、商品等指数,近80只。其中不乏ESG主题,国改主题等创新产品。

ETF的春天

作为一种便捷的指数化投资和资产配置工具,ETF被誉为20世纪最重要的金融创新产品之一。

巴菲特就是其忠实拥趸,“对于绝大多数没有时间研究上市公司基本面的中小投资者来说,成本低廉的指数基金是他们投资股市的最佳选择,甚至能够战胜大部分专业投资者”。

尤其近年来,随着大众财富的不断积累和理财意识的持续提升,再加上房住不炒、利率下行、个人养老金入市等大背景,居民的资产配置正加速向金融资产倾斜,对于权益类产品的需求也在加速提升。

其实,从海外以海外成熟经济体的经验来看,很多国家和地区同样经历了这样的转变。

以美国为例,二战结束后至次贷危机前夕,美国房地产市场经历了长达60年的繁荣。次贷危机后,美国居民开始把资产配置的重点转向金融资产,表现为权益资产、共同基金的配置占比大幅提升。

而ETF可以低成本地实现对指数的完美跟踪,并且风格稳定、品类丰富、风险分散,一向是长期配置中的重要组成部分。尤其,随着国内投顾业务的发展,它势必将更加受到投资者的青睐。

根据2023年基金中报,目前权益类ETF(含股票、跨境、商品三类ETF)总持有人数量超过1600万户。并且,自2020年底,个人投资者占比首次超过机构起,逐渐成为ETF市场上的主力。

截至2022年底,ETF联接基金当中,个人投资者的占比更高达85%,占绝对大头。即便穿透来看,根据深交所最新发布的《ETF投资交易白皮书》,截至2023年6月30日,ETF个人投资者的占比也已经高达51.1%。

徐猛认为,类似今年前三个季度就狂涨4000亿规模的势头也并非常态,明年市场可能向好,ETF份额增长的速度可能会放缓一些,但ETF必然是一个长期向上增长的趋势。ETF的普及率不算高,整体规模还有很大的增长空间。

他认为,更重要的是,在这一轮爆发式增长的影响下,大众对于ETF的认知加深了,整个ETF市场的发展有了更多的活力。

创新一直被视为ETF市场发展的源动力之一,中国的ETF市场也一直有结合自身情况做出创新。首创了“股票+现金”发行模式、ETF引入大众投资者进行申购赎回、更加灵活的现金替代申购赎回机制等。

徐猛表示,接下来的ETF市场有几个趋势值得关注,同时也是华夏基金未来布局ETF市场的思路:

一是产品类别的丰富,例如布局更多的Smart Beta指数,海外指数等。再从资产类别来看,受银行理财替代的需求推动,债券ETF或将出现快速增长。

二是行业主题的细分,比如,过去半导体是一个主题,当前拆分为半导体材料,半导体设备等,把一个产业链的不同环节分开,优点是投资目标更精确,缺点则是伴随着更鲜明的风险收益特征,指数的波动性变大。

三是衍生品工具的丰富,也会一定程度上推进权益ETF的发展。因为更多跟指数挂钩的工具意味着能组合出更多的策略,产品生态将更为丰富,改善成份股流动性的同时,也利于指数长期稳健表现,增强指数竞争力,提升指数吸引。例如,2023年5月12日,证监会就宣布启动了科创50ETF期权上市工作,这让投资策略有了更大的施展空间。并且,可以在价格发现、引入增量资金、稳定现货市场等方面发挥价值。

作为今年备受热捧的一类ETF产品,截至10月25日,科创50 ETF已净流入753.36亿元。而今年8月7日,才刚刚发布的科创100指数,首批4只科创100 ETF已吸引净流入资金71.11亿元。

值得关注的是,由于ETF的不断创新和细分,也孕育了一些新的市场机会,不乏一些“黑马”在这个“强者恒强”的市场杀出新路。例如,2019年才进入ETF市场的国联安,就在半导体细分赛道,占据了一席之地。

眼下,更多入局者、更大的政策支持力度、更多的创新工具和产品都为ETF市场注入了源源不断的活力。

ETF站上风口,正在奔向属于它的时代。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64