下周重磅日程:年底前最关键的超级周来了!(组图)

12月12日至12月16日当周重磅财经事件一览,以下均为北京时间:

临近年末,市场迎来了最重磅的一周。央行方面,2022全球央行加息潮接近尾声,美联储或将放缓步伐,加息50个基点,英国央行和欧央行预计加息50几点,但也存在意外鹰派的可能性,瑞士、挪威、墨西哥将相继发表利率决议;

数据方面,中国11月金融数据、经济数据、70城房价值得关注,美国11月CPI数据对未来加息和海外市场走势至关重要;

下周13只新股下周申购,“辣条一哥”卫龙登陆港交所;携程发布财报,《阿凡达2》上映,......下周看点颇多。

央行动态

下周,“超级央行周”再度来袭,美联储、英国央行和欧央行、瑞士、挪威、墨西哥将相继发表利率决议,并为明年的货币政策工作定下基调。

更刺激的是,多国央行加息决议将在24小时内密集宣布。

下周四,美联储召开今年最后一次FOMC议息会议,并公布新的利率决议和经济预测,美联储主席鲍威尔将在会后召开新闻记者会。

自今年3月份以来,美联储连续四次暴力加息75基点,累计加息375个基点,联邦基金利率上升至 3.75%-4% 区间。

随着10月CPI超预期回落,市场普遍认为通胀见顶,美联储下周将加息50基点,开始放慢收紧步伐。

此前文章总结了FOMC会议的三大看点,降息希望渺茫,衰退在所难免,美联储愈发“分裂”。

经济学家们预计,基准利率将在2023年达到4.9%的峰值,并维持到年底,高于此前预测,9月份预计为4.6%。

这意味着美联储可能给投资者带来鹰派“惊喜”,市场目前押注明年下半年将降息50个基点。

美联储主席鲍威尔曾警告,随着美联储努力降低通胀,未来将面临“一些痛苦”。

这一点预计会在FOMC预测中更加明显。与9月份的预测相比,美联储下周发布的经济预测可能显示决策者对美国经济增速预期下降、失业率预期上升。

具体来看,他们可能将2023年经济增速预期从9月的1.2%下调至0.8%,失业率预期则上调至4.6%,美国11月份失业率为3.7%。

与美联储类似,市场同样预测欧洲央行下周将加息50基点,但也有加息75基点的可能。

上个月,欧元区通胀一年半以来首次放缓,但增速仍在10%,因此不能完全排除连续第三次加息75基点的可能性。

此外,欧央行可能还将宣布量化紧缩(QT),目前经济学家们预计将在明年一季度启动。

欧洲央行理事会的决定还将受到新的季度经济预测的影响,2023年的经济增长预测可能会被下调,而通胀预测将上调。

市场预计英国央行将上调其基准利率50基点至3.5%,为2008年以来的最高水平。

英国通胀率已经上升到11.1%的41年来最高点,英国央行表示,将采取有力行动防止工资价格螺旋上涨。

然而,英国正在经历上世纪20年代有记录以来历时最长的经济衰退,经济学家预计衰退可能持续到2024年,未来两年失业率将升至6.5%。

此外,瑞士、挪威、墨西哥等国家央行也将相继宣布加息。

以下为全球央行下周主要议程:

周一(12月12日):无重要央行议程;

周二(12月13日):2024年FOMC票委、亚特兰大联储主席博斯蒂克发表讲话;

周三(12月14日):无重要央行议程;

周四(12月15日):美联储FOMC公布利率决议、政策声明及经济预期,美联储主席鲍威尔召开货币政策新闻发布会,瑞士央行公布利率决议,英国央行公布利率决议和会议纪要,欧洲央行公布利率决议,欧洲央行行长拉加德召开货币政策新闻发布会;

周五(12月16日):墨西哥央行公布利率决议。

经济数据

下周不仅是“超级央行周”,也将迎来多个超级重磅数据。

中国将发布11月经济数据,包括投资、消费、工业、房地产,同时公布11月金融数据,包括新增社融、M2、新增信贷,中国11月70城房价也将发布;美欧将发布11月CPI以及12月制造业PMI初值。

中国方面:周四,中国国家统计局将公布中国1至11月全国房地产开发投资、中国11月社会消费品零售总额、中国11月规模以上工业增加值等数据。

天风证券预计,10月生产修复趋势再次中断,预计11月工业增加值同比3.8%。

前期增量政策继续支撑基建稳步扩张,但地产拖累更加明显,预计固定资产投资累计同比约5.6%;

信达证券认为,生产端多数行业开工率较上月回落,预计11月工业增加值或回落至3.5%。

11月地产融资政策放松力度进一步加大,“保交楼”政策利好频出,但高频数据仍然表现偏弱。

综合来看,预计11月固定资产投资当月同比升至4.6%。

中国11月M2、新增社融、新增人民币贷款等金融数据将于9日—15日不定时发布。分析指出,在信贷、社融在内的金融数据10月双双超季节性回落后,市场预计11月的融资需求将有所回暖。

中金公司指出,内生融资需求可能仍在低位,信贷与社融主要依靠政策发力支撑。

预计11月新增信贷1.2万亿元,理由则是10月末专项债密集发行,11月召开信贷座谈会,保交楼专项贷款再加码,以上措施有望支撑企业中长期贷款增长,但居民贷款及短期贷款可能仍然乏力。

兴业研究预计,11月新增社融预计为2.24万亿,对应的社融同比增速为10.2%。

针对代表广义流动性的M2,浙商证券预计11月M2增速较前值回落0.3个百分点至11.5%,M1增速较前值回落1个百分点至4.8%。

海外市场方面,美国11月CPI是美联储加息前最重要的一份通胀报告,对是否放缓加息起到一锤定音的作用。

10月CPI大幅低于预期,同比增速低于前值,市场预期11月CPI 继续走低,同比增速降至7.3%,前值为7.7%;预期核心通胀率同比增速降至6.1%,前值为6.3%;环比增速为0.3%,与前值持平。

民生宏观指出,近期,海外市场受“联储转向”交易影响,美元指数和美债利率均显著回落。

本质上,“转向交易”的隐含假设是美国通胀能够顺利回落。

因此,美国11月CPI数据将成为未来一段时间海外市场交易的主导因素之一。

其他数据方面,美国11月ISM和Markit制造业全线衰退,创两年半新低,衰退预期升温,市场预期12月制造业PMI与前值持平。

欧元区11月Markit制造业PMI终值小幅回升0.7个百分点至47.1,但是仍然处于荣枯线之下,市场预期12月制造业PMI初值与前值持平;另外,欧元区和英国通胀也值得关注。

以下为下周重要经济数据:

周一(12月12日):英国10月三个月GDP环比;

周二(12月13日):英国10月三个月ILO失业率,德国11月CPI同比终值,德国12月ZEW经济景气指数,美国11月CPI同比;

周三(12月14日):英国11月CPI同比,IEA公布月度原油市场报告,美国11月出口价格指数环比,美国11月进口价格指数同比;

周四(12月15日):中国70城房价,中国11月城镇调查失业率,中国1至11月全国房地产开发投资,中国1至11月社会消费品零售总额同比,中国1至11月规模以上工业增加值同比,美国12月费城联储制造业指数,美国12月纽约联储制造业指数

周五(12月16日):德国12月制造业PMI初值,欧元区12月制造业PMI初值,欧元区11月调和CPI同比终值,美国12月Markit综合PMI初值;

市场方面

A股:Wind数据显示,下周(12月12日-12月16日)共有58家公司限售股陆续解禁,合计解禁量587.84亿股,按12月9日收盘价计算,解禁市值为3171.84亿元。

从解禁市值来看,12月12日是解禁高峰期,27家公司解禁市值合计2756.93亿元,占下周解禁规模88.66%。

中国央行公开市场:下周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元;此外,下周四(12月15日)还将有5000亿元MLF到期。

指数调整:根据指数编制规则,深圳证券交易所和深圳证券信息有限公司决定于2022年12月12日对深证成指、创业板指、深证100等指数实施样本股定期调整。

其中,深证成指调入国际医学、创维数字、亚钾国际、融捷股份等。创业板指调入钢研高纳、中科电气、鼎龙股份、东方日升等。

《保险保障基金管理办法》实施:为促进保险业稳健经营和高质量发展,更好发挥保险保障基金的积极作用,维护保单持有人合法权益,中国银保监会会同财政部、人民银行对2008年颁布施行的《保险保障基金管理办法》进行了修订,自2022年12月12日起实施。

中国财政部将于12月12日发行2022年特别国债:本期国债为3年期固定利率附息债,发行面值7500亿元,可以上市交易。

发行方式为在全国银行间债券市场面向境内有关银行定向发行,央行将面向有关银行开展公开市场操作。

公司财报:本周财报方面重点关注携程、埃森哲。

重要事件及会议

美国助理国务卿11日起将访问中韩日,并为布林肯访华做准备

美国国务院于当地时间10日发声明,美国负责东亚和太平洋事务的助理国务卿丹尼尔·克里滕布林克和美国国家安全委员会中国事务高级主任罗森伯格,将于12月11日至14日访问中国、韩国和日本。

美国国务院在声明中表示,克里滕布林克和罗森伯格此行访华,将在美中首脑巴厘岛会晤的基础上,继续负责任地管理两国之间的竞争,并探讨潜在的合作领域。他们还将为美国国务卿布林肯2023年初访问中国做准备。

美非峰会将举行

美非峰会期间除举办领导人论坛外,还将举办青年领袖论坛,民间社会论坛,和平、安全和治理论坛,商业论坛等一系列活动。

全球智能汽车产业峰会举行

峰会分设不同主题的企业家论坛、科学家论坛与投资家论坛,从三种产业主导力量的不同视角,探讨智能汽车产业的发展格局和趋势。

首届全球数字生态大会将于在杭州举办

作为数贸会的重要论坛之一,2022首届全球数字生态大会将汇聚行业优秀人才,促进行业充分交流合作,推动中国数字生态健康、繁荣和有序发展,共同推动国际数字生态领域的深度交流与合作。

《阿凡达2》下周五上映 预售票房超8000万

《阿凡达2》将于12月16日上映,目前该片预售票房突破8000万元,跃居12月中国内地票房榜亚军。

根据灯塔专业版数据,《阿凡达2》公映首日平均票价为81元。

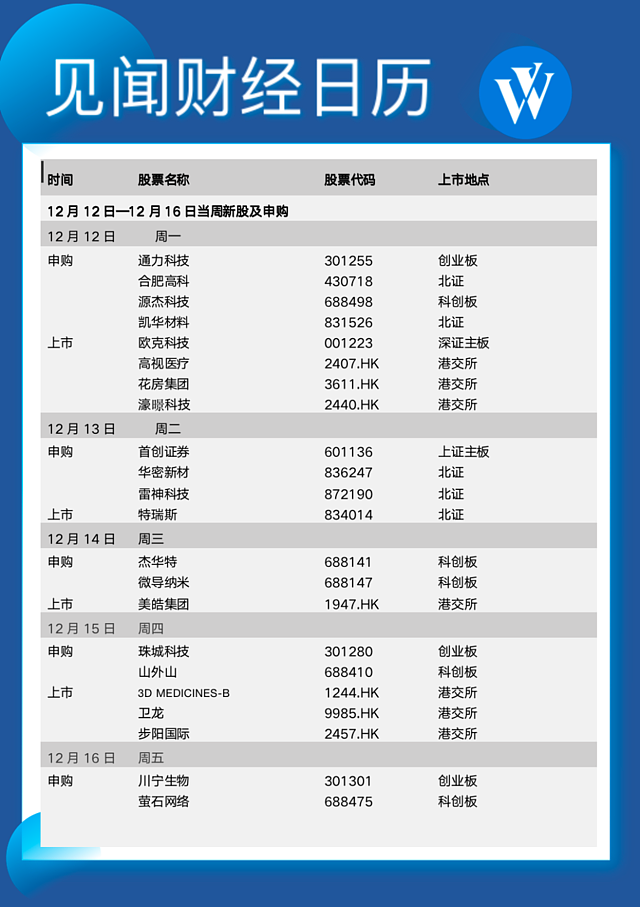

打新机会

下周将有13只新股可申购,12月12日发行的是通力科技、合肥高科、源杰科技、凯华材料;

12月13日发行的是首创证券、华密新材、雷神科技;12月14日发行的是杰华特、微导纳米;

12月15日发行的是珠城科技、山外山;12月16日发行的是川宁生物、萤石网络。

此外,下周港交所迎来7只新股上市,其中“辣条一哥”卫龙将于12月15日正式上市,此前公告称拟全球发售9639.7万股股份,其中香港公开发售占10%,国际发售占90%,另有15%超额配售权。

据悉,卫龙已引入3名基石投资者,合共认购约5.795亿港元,其中包括分众传媒创始人江南春、阳光人寿保险。

下周共计24只(A类与C类合并统计)新基金发行,其中债券型基金8只;偏债混合型基金1只;偏股混合型基金2只;股债平衡型基金1只;指数基金8只;FOF基金2只;基础设施REITs1只;QDII基金1只。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64