FT:后疫情时代,中美经济走向何方?(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

去年下半年开始,中国经济复苏程度都快于美国经济,人民币也持续升值。今年下半年中美经济是否会反转,对中美利差会产生怎样的影响?

2020年新冠病毒爆发以来,全球大部分地区都经历过经济活动封锁,疫情改变了全球经济周期的原本轨迹。全球央行也开启史无前例的超级宽松以遏制经济大幅下滑,2020年3月以来,美联储资产负债表从疫情前的4万亿扩张至最新约8万亿美元,近乎翻倍,超级宽松货币政策也推动了美国和全球经济复苏。但自疫情爆发以来,全球经济复苏步调不同,中美两国经济的复苏进度也并不一致。

2020年下半年至2021年上半年,中国经济的复苏程度都快于美国经济,从汇率来看,人民币汇率也持续升值。随着美国经济逐步走出泥潭,2021年下半年的中美经济表现是否会反转?这又将对中美利差产生怎样的影响?

1、美国经济恢复至疫情前且持续扩张,美联储货币政策边际收紧

从全球新冠病毒的感染人数来看,2020年12月和2021年3月是感染高峰期。美国方面,2020年12月-2021年1月是感染最高峰,每日高达30万人次。2021年1季度之后,随着美国疫苗接种率上升,最新美国感染人数已经降至2万人次/日之下,并保持相对平稳。新冠病毒感染人数下降并维持稳定,也让美国乃至全球经济开始从谷底逐步复苏。

随着美国经济逐步修复,2021年1季度GDP修正值约为1.9万亿美元,环比年化增长率为6.4%。如果从经济总量的绝对数值来看,当前美国经济产出总值基本修复到了疫情前的高峰水平(约同于2020年1季度的GDP总值)。从环比增长速率来看,只要美国2季度GDP环比增长率超过2%,那么美国GDP绝对数值就能超过疫情前高位水平。而美国经济在美联储持续宽松的货币政策推动下,资产价值和经济活动都逐步复苏,当前全球主流国际投行预测,美国2季度GDP环比增速可能高达6.6%,2021年下半年美国经济增长边际上持续扩张。

伴随着美国经济逐步走出泥潭,美联储何时调整当前极度宽松的货币政策?最新6月份美联储议息会议上,美联储上调了2021年经济增长和通胀预期,并且点阵图显示,超过半数的FOMC委员给出了提前加息预期,将在2023年前加息2次,较3月预期有所前移。虽然,美联储没有提高货币政策利率水平,但此次会议上调超额准备金利率(IOER)和隔夜逆回购利率(ONRRP)各5bp。美联储的6月份议息会议市场传达了未来可能边际收紧货币政策的预期。

那么,当前的经济基本面是否适合美联储收紧货币政策?

从经济角度来看,美联储的货币政策目标有两个:就业和通胀。在不同时期美联储盯住的货币政策目标大致相同,但同时也会考虑就业和通胀之外的其他经济因素。那么,美联储何时转向?笔者认为当前美联储最关注的指标是美国就业情况。

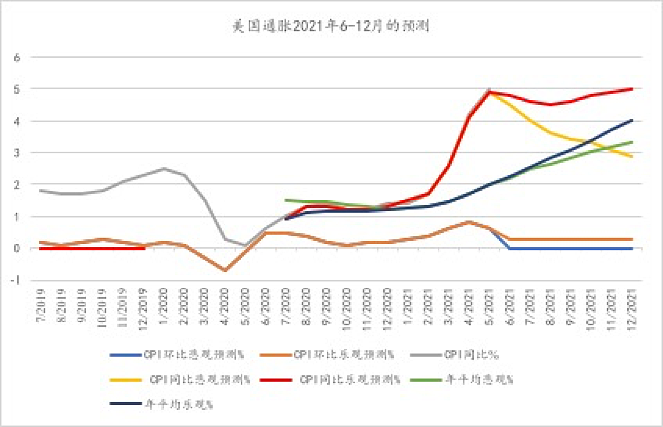

首先,美联储的通胀目标设定为2%,5月份通胀同比增长5.0%,即便考虑2020年的基期效应(如果观察2020年3-5月的通胀环比来看,5月高通胀的基期效应导致高通胀的贡献大约1.1%),5月通胀同比可能达到3.9%(5.0%-1.1%)。因此,从当前的通胀同比数据完全可以符合美联储做出收紧的动作。那么未来的通胀是否会见顶回落,以及2021年下半年美国是否还面临高通胀?

相对于通胀同比数据而言,通胀环比数据也十分重要,且可以通过通胀环比数据对未来半年的通胀进行预测,作者通过两种情景假设进行预测:

情景1:假设从6月份到今年年底,当前终端消费品的价格指数保持不变(也即是假设通胀环比增长为0),预测今年12月的通胀同比大约2.9%~3.0%,这相对于通胀目标2%的水平来看,其实也是相对蛮高水平。所以,基于上述的假设,2021年下半年仍然会是较高的通胀水平。

情景2:假设今年下半年的通胀环比增长按照平均0.3%来预测,今年年底通胀同比增长速度仍然高达5.0%。从这个预测来看,今年下半年通胀应该很难说快速回落。按照情景2的假设,下半年美国还是有比较大的通胀压力。

图:美国通胀的情景假设预测

当然也不排除今年下半年因为种种原因,例如疫苗接种情况不良好,病毒变异疫情再次爆发导致全球经济衰退,这种情况下通胀数据也可能快速回落。否则,2021年下半年通胀压力还是存在的。基于上述分析,当前及未来通胀数据预测其实完全符合美联储的加息条件。

其次,虽然通胀满足美联储的加息条件,但美联储当前更多关注美国的就业数据。就业数据关键看两个指标,第一个指标是失业率,2020年3月份受到疫情影响,美国失业率最高接近15%,目前5月失业率是5.8%,从今年年初以来,稳步下降。当前的失业率5.8%其实还是稍微高于美联储的自然失业率水平。就业没有完全修复到疫情前水平应该是美联储没有考虑立即收紧货币政策的一个重要因素。

第二个指标,是每周的失业金领取人数。这个数据更新频率更高。2020年3月份疫情爆发以来的话,最高领取失业金人数高达六七百万,疫情前的平均失业金领取人数大概是20万左右。6月12日当周,首次申请失业保险的人数为41.2万人,前值37.5万人,预期值36万人,这是自5月15日以来的最高水平,最新失业金领取人数的超预期也显示当前美国就业市场的修复存在一定波动。如果每周的失业金的领取人数,从目前的40万左右下降到20万左右的话,那么可能观察到失业率的持续下降。

综上来看,作者认为当美国失业率回到5%以下(5月失业率为5.8%),每周失业津贴领取人数回到20万人次(最新6月12日为超过41.2万人次),可能会成为美联储边际收紧货币政策的信号。随着美国经济数据的持续好转,未来经济活动重启,失业率有望进一步下探,成为美联储边际收紧货币政策的支撑条件之一。

2、后疫情的中国经济增长高峰或已过,下半年货币政策有望中性偏松

中国1季度GDP同比增长18.3%,创1992年历史同比增速最高水平。4个季度算数平均增速8.23%,也是近些年较高水平,且高于中国政府的GDP目标水平。

从疫情以来的经济周期变化及近期的总量和分项经济数据显示,笔者预计中国经济增速可能从2季度开始逐步有所回落:

首先,中国5月份的社融存量增速下降至11%,处于过去10年以来相对最低水平;中国M2增率为8.3%,也处于历史较低水平。这都显示中国信贷扩张逐步收缩,企业活动指标逐步下降,未来经济增速可能边际下滑。

其次,中国5月工业投资和消费数据全面逊于预期;5月规模以上工业增加值同比增长8.8%,低于预期值9.2%及前值9.8%;中国1-5月规模以上工业增加值年率为17.8%,低于预期值18%及前值20.3%。1-5月城镇固定资产投资年率为15.4%,低于预期值17%及前值19.9%。社会消费品零售总额同比增12.4%,不及预期值14%及前值17.7%。分项数据显示,近期公布数据边际减弱。

因此,无论从总量信贷数据还是分项数据来看,中国经济活动可能从2季度开始有所回落的迹象,这从边际上有可能倒逼中国央行边际放松货币政策。

3、中美经济增长有可能迎来“剪刀差”,中美利差有望收窄

首先,中美经济未来增长有可能迎来“剪刀差”。虽然当前中国经济增长速度应该领先美国经济增长(从1季度经济增速比较来看),但从总量和分项等经济数据来看,中国经济增速可能从2021年1季度高点回落,而美国就业率通胀数据等显示美国经济正从低谷复苏。这和中美经济受到疫情影响及疫情控制节奏也有关系,中国GDP增速在2020年1季度是低点,美国低点在2020年2季度。中国比美国的疫情更早爆发,但也更早得到控制。

其次,2021年下半年中美货币政策也有可能迎来“剪刀差”。2020年下半年-2021年上半年中国货币政策维持中性,美国货币政策维持极度宽松。随着中美经济修复呈现“剪刀差”行情,中国货币政策有可能中性偏松,美国货币政策有可能从极度宽松开始边际转向。

最后,中美利差有望迎来进一步收窄。中美10年国债收益率利差在2020年11月达到了252bps,为近10年的最高水平,也是历史最高利差水平。截至2021年6月18日,中美利差在171bps,过去10年平约140bps,当前利差处于过去10年75%分位数水平,随着中美经济周期和货币政策周期迎来“剪刀差”走势,中美利差也有望进一步收窄。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64