长江证券:2018年一二线房地产将有强力支撑

图片来源:视觉中国

近日,长江证券分析师赵伟发布研究报告,讨论一年来的房地产去库存并分析明年的房地产走势。

赵伟认为,本轮房地产调控中因城施策痕迹明显,在去库存方面,也导致一二线城市和三线及以下城市库存出现明显分化:一二线城市库存去化周期加快,同时带动周边和拥有较好旅游资源的三四线城市去库存。另一些三四线城市的棚改货币化安置比例提高,也带动去库存加速,进一步拉动全国去库存速度加快。

未来,长江证券认为,由于一二线城市库存较低,土地供应改善以及地产商补库存意愿强烈,一二线城市房地产将出现强有力支撑;但是棚改增幅放缓和贷款收紧,则会让三四线城市地产承压。

1,因城施策,一二线和三四线城市去库存差异大

本轮房地产调控强调“因城施策”,核心一、二线城市控需求的同时,大部分三线及以下城市仍在去库,2017年不同能级城市地产销售表现明显分化。

2016年10月以来,一、二线城市商品房销售面积同比增速快速回落,截至10月分别回落45.4和35.2个百分点至-31.1%和-0.9%;而三线及以下城市商品房销售面积仍保持两位数增速,仅回落9.4个百分点至15.2%。

“因城施策”背景下,不同能级城市商品房住宅库存表现也明显分化。长江证券认为,随着一、二线城市控需求、增加土地供应等政策推进,其商品房住宅库存开始低位企稳,去化周期改善至8.1个月。

去年10月以来,京津冀城市群、长三角城市群和珠三角城市群的核心一、二线城市和其周边地带,以及中西部一些重点城市,需求调控政策逐步收紧、土地供应也有所改善。这一阶段,一、二线城市商品房住宅库存持续降低的现象得到遏制,去化周期也逐步改善至今年10月的8.1个月,仍处于6-12个月的较低区间。

具体城市来看,北京商品房住宅去化周期15.8个月、上海9.2个月,深圳12.6个月,广州10.6个月;代表性二线城市平均去化周期 7.5 个月。

伴随核心一、二线城市调控政策收紧,部分需求外溢至其周边地区以及部分旅游资源较好的三、四线城市,带动这部分城市快速去库。

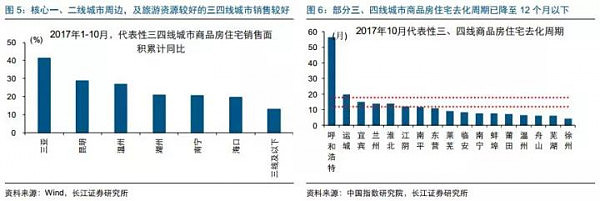

2017年以来,伴随核心一、二线城市限购政策逐步收紧,部分需求外溢至周边三四线城市,带动当地商品房住宅销售大涨,比如长三角城市群的湖州,2017年1-10月商品房住宅销售面积累计同比增速20.7%,远超全国三线及以下城市平均水平12.9%。

此外,受益于部分一、二线城市人口流出,一些旅游资源较好的三线城市,比如三亚,住宅销售也较为亮眼。较好的销售带动下,这类三四线城市商品房住宅库存去化较快,部分城市去化周期已低于12个月。

棚改货币化安置力度较大的三四线城市,销售表现也较为亮眼,长江证券认为,这有利于商品房住宅库存快速去化。

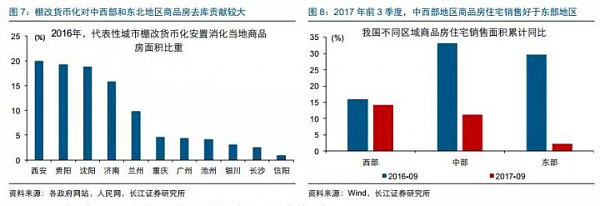

棚户区改造多集中在中西部和东北地区城市,测算结果显示,棚改货币化安置,大约带动当地城市20%左右的商品房销售。比如,贵阳棚改货币化安置消化商品房住宅面积占当地商品房销售总面积的19.1%,沈阳这一指标为18.7%。棚改货币化安置催生的购置需求,是今年以来部分三四线城市商品房热销的重要原因之一。

由于这些地区城市层面数据较为有限,我们可从区域层面销售数据得到验证。今年前三季度,西部地区商品房住宅销售面积累计同比增速14.2%,中部地区这一指标为11.2%,均远超出东部地区的2.2%。棚改货币化安置的支持,有利于这些三四线城市商品房住宅库存的快速去化。

三线及以下城市地产库存去化效果显着,带动全国商品房库存持续下降、库存去化周期降至13.7个月。

2016年下半年以来,随着一二线需求外溢、棚改货币化安置支撑、以及经济逐步企稳复苏催生改善需求等因素影响下,三线及以下城市商品房住宅销售整体好于一二线, 2017年 1-10月销售累计同比增速12.9%,远好于一线城市的-29.4%和二线城市的-6.3%,占全国商品房住宅销售面积比重由去年年中的65.7%提升至近期的71.1%。三线及以下城市商品房住宅销售快速增长,带动当地库存快速去化,并进一步带动全国商品房住宅去化周期下降,由去年年中的21.2个月降至今年三季度的13.7个月,去库存效果显着。

2,2018 一二线房地产支撑强劲,三四线或承压

长江证券认为,未来,一二线和三四线城市地产或将进一步分化。

考虑到一二线城市当前库存仍处于较低水平,地产商补库意愿较强,迭加土地供应或继续改善, 或对明年一二线地产投资形成支撑。今考虑到一、二线城市当前商品房住宅去化周期8.1个月,仍处于6-12个月的区间,一方面2018年住宅土地供应或将继续改善,另一方面或刺激地产商补库意愿,对2018年地产投资形成支撑。

2018年棚户区改造力度边际弱化,迭加住房贷款利率持续回升,或在一定程度上影响三线及以下城市地产未来投资表现。根据新棚改规划,2018-2020年预计推进1500万套棚户区住房开工,2018 年预500万套,对三线及以下城市地产的支持或趋于减弱。

与此同时,2017年二季度以来,住房贷款政策趋严,银行陆续取消首套房优惠利率、部分银行在基准利率的基础上进一步上浮利率,首套房平均贷款利率由2月的4.47%大幅提升至10月的5.3%。

综合影响下,2018年三线及以下城市地产投资或在一定程度上承压。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64